Les 26 et 27 mars se tient à Abidjan la 6ème édition du Africa CEO Forum, dont Proparco est partenaire. L’occasion pour Jérémie Ceyrac, responsable Investissements Afrique & Méditerranée de Proparco, de présenter les défis du capital-investissement en Afrique.

1,6 milliards de dollars de levées de fonds en 2017 : un montant en baisse pour la seconde année consécutive.

Le capital-investissement en Afrique subsaharienne n’a pas retrouvé sa vigueur des années 2014-2015

Le volume de transactions est lui aussi resté stable, autour de 2 milliards de dollars. Le taux de pénétration du capital-investissement peine à décoller sur le continent. Il ne représente en effet que 0,1 % du PIB (contre 0,3 % en Inde et 1,9 % au Royaume-Uni).

La volatilité du cours des devises, l’instabilité politique et réglementaire, ou encore le manque de diversification des économies sont invariablement cités comme les principaux freins par les investisseurs internationaux. Le développement du private equity reste par ailleurs marqué par une très forte disparité. Les 5 mêmes pays concentrent toujours près des deux-tiers des volumes de transactions recensés par l’AVCA[1] entre 2012 et 2017. Ce discours pessimiste est néanmoins à relativiser…

Un certain nombre de développements récents

En 2016, 48 cessions ont pu être réalisées par les fonds de capital-investissement du continent, dont 17 rachats secondaires (ventes à d’autres fonds). Un record tendant à démontrer la maturité croissante du marché africain. Les levées de fonds devraient également repartir à la hausse en 2018-2019, avec le retour attendu sur le marché de certains gros gestionnaires pour la levée de leur prochain véhicule.

De nouvelles typologies de fonds d’investissement font également leur apparition sur le marché. Les structures sans durée de vie limitée ou les fonds mezzanine sont deux exemples intéressants qui permettent de composer avec certaines particularités du marché africain. En effet, les événements socio-économiques qui affectent de façon récurrente le continent, de même que les délais plus longs pour créer de la valeur posent légitimement question de la pertinence du modèle traditionnel des véhicules (durée de vie limitée à 10 ans) pour le continent.

De son côté, la mezzanine est un instrument non-dilutif pour les actionnaires de l’entreprise. Elle permet par conséquent de répondre aux contraintes des groupes familiaux gérant leur société dans une optique patrimoniale. Proparco travaille actuellement avec deux gestionnaires spécialisés sur le segment, qui devraient lever leur fonds mezzanine en Afrique en 2018.

Les institutions de développement telles que Proparco jouent pleinement leur rôle catalyseur

Dans ce contexte, les institutions de développement telles que Proparco, jouent pleinement leur rôle catalyseur. En apportant un capital patient, elles agissent de manière contra-cyclique et soutiennent l’intégralité des segments du capital investissement pour permettre à la fois de pérenniser les équipes de gestion et de soutenir des stratégies jugées plus risquées ou dynamiser l’investissement en faveur des PME et des start-ups. A titre d’exemple, Proparco a ainsi récemment soutenu le fonds Agri Vie II du gestionnaire Exeo en 2017, Oasis Africa Fund ou IPAE II tous deux dédiés au segment des TPME en Afrique de l’Ouest, ou encore Tide Africa du gestionnaire spécialiste du venture capital TLcom.

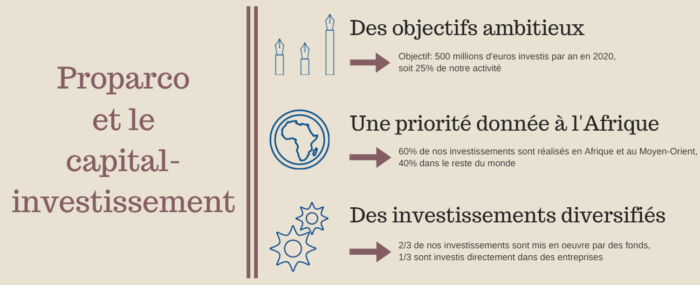

En permettant la diffusion de meilleures pratiques, l’amélioration des standards de gouvernance, l’attraction et la formation de talents au sein des entreprises financées, le capital-investissement est un vecteur efficace de développement. C’est pourquoi, Proparco en a fait un axe majeur de sa nouvelle stratégie et prévoit d’y consacrer 25 % de son activité à l’horizon 2020, soit 500 millions d’euros par an.

[1] African Private Equity and Venture Capital Association